Voor kleinste bedrijven gaat geldkraan het minst open

01

Februari, 2019

Stapelen Financiering

Crowdfunding

Factoring

Leasing

Solide is gevestigd in Goirle en is gespecialiseerd in het aanvragen van (alternatieve) financiering voor het MKB bedrijven en voornamelijk actief in de regio Tilburg en Goirle.

Kleine bedrijven vangen in hun zoektocht naar financiering vaker bot dan grotere bedrijven. Wanneer de geldkraan dicht blijft, zet dat voor bijna de helft van de ondernemers een rem op de groeiplannen. Ze moeten uitwijken naar alternatieve geldschieters.

Bijna een kwart (24%) van het midden- en kleinbedrijf heeft behoefte aan externe financiering, zo blijkt uit de Financieringsmonitor, die het Centraal Bureau voor de Statistiek (CBS) maandag voor de eerste keer heeft gepubliceerd. Voorheen maakte onderzoeksbureau Panteia deze monitor, waarvoor dit keer ruim vijfduizend bedrijven zijn ondervraagd.

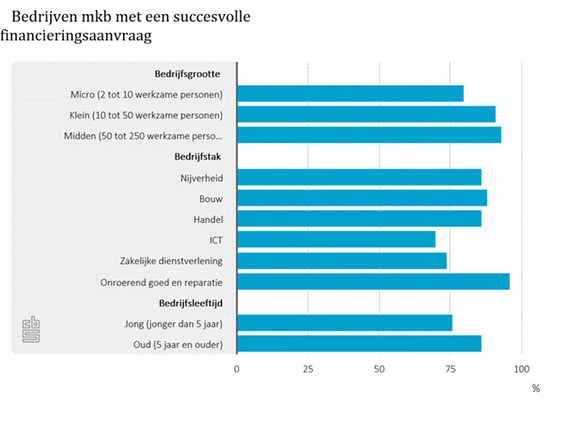

Van de mkb-bedrijven die tussen juli 2017 en juli 2018 een financieringsaanvraag deden, kreeg 84% de financiering in ieder geval voor een deel rond. De rest bleef met lege handen staan. Twee derde van de ondernemers die op zoek zijn naar geld, diende een aanvraag in. Een ander deel, vooral startups, achtte zichzelf bij voorbaat kansloos en probeerde het niet eens.

Groeibelemmering

Toegang tot financiering is een probleem dat vooral speelt bij kleine en middelgrote bedrijven. Het probleem is volgens het CBS het grootst in sectoren als handel, vervoer en horeca. De geldkraan blijft vaak dicht voor bedrijven met minder dan tien werknemers, jonge bedrijven en start-ups. Van de ondernemers die geen geld weten los te krijgen, kan bijna de helft niet uitbreiden.

De overheid probeert daar iets aan te doen. Vorige zomer trok staatssecretaris Mona Keijzer (Economische Zaken) zo’n €200 mln uit voor een MKB-actieplan, onder meer om de geldstroom naar kleinere bedrijven te vergroten. Daarnaast werden verschillende maatregelen genomen om de toegang tot financiering te verbeteren, maar twee derde van de mkb-ondernemers blijkt die loketten niet te kennen.

Mkb-bedrijven, met name kleinere, proberen vaker geld aan te trekken van buiten het bedrijf dan grote ondernemingen. Met name de jonge, snelgroeiende bedrijven en start-ups hebben behoefte aan financiering, om een uitbreiding te kunnen bekostigen. De tarieven voor kleinere leningen zijn ook hoger. In Nederland liggen de kosten voor krediet, met name kleine leningen, boven het Europees gemiddelde.

“Toevlucht tot alternatieven”

Het vaakst (40%) komen mkb-bedrijven aan geld via een banklening, doorlopend krediet (12%) en leasing (21%). Kleinere ondernemingen doen het vaakst een beroep op alternatieve financieringsvormen, zoals crowdfunding of informele investeerders, omdat bij deze vormen minder hoge eisen worden gesteld.

Het aandeel van het bancaire krediet aan het bedrijfsleven wordt gestaag kleiner en alternatieve financieringsvormen komen op. Dat zijn vooral leasing, het verkopen van uitstaande facturen (factoring) en private investeerders. De markt voor crowdfunding groeit enorm, is zelfs in drie jaar verdubbeld, maar dekt nog steeds maar een miniem aandeel van de financieringsbehoefte.

Het komende jaar verwachten mkb-bedrijven minder behoefte te hebben aan externe financiering dan afgelopen jaar. Dat geldt niet voor alle ondernemers. Vooral snelgroeiende bedrijven en start-ups denken nog eens met de pet rond te gaan.

Bron: FD, 28-01-2019, Richard Smit

Wilt je op de hoogte blijven van onze artikelen?

Schrijf je dan in voor onze nieuwsbrief!

BEDRIJFSANALYSE

FINANCIERINGEN

MONITORING